3.部門別の『利益予算』、『費用目標』を確定する

このステップが『予算・目標』立案におけるヤマ場であり、キーポイントです。

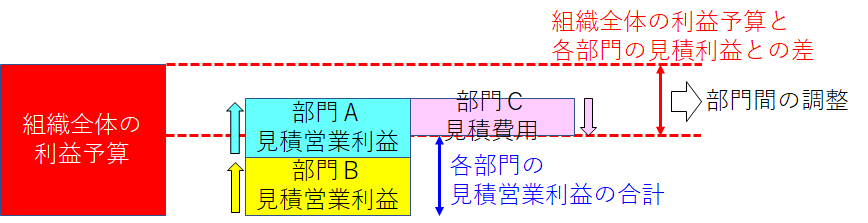

ステップ1で決定した組織全体の『利益予算』と各部門長から提出された『利益見積』(『売上見積』-『費用見積』)の合計を比べてみてください。両者には差があるはずです(十中八九、組織全体の『利益予算』>各部門の『利益見積』合計)。

この差を解消するためには

①プロフィットセンターの売上目標を増加させる

②プロフィットセンター・コストセンターの費用目標を削減する

のいずれかしかありません。これを実現するするための画一的な方法はなく、組織代表者、予算管理推進部および各部門長をメンバーとする会議(予算検討会議)で喧々諤々『交渉と調整』を行うしかありません。

このプロセスを怠ってしまうと、のちのち、予算未達の部門長から『こんな予算は納得できない、聞いてない』というようなフレーズが飛び出します。

予算検討会議では各部門の売上目標増加/費用目標削減だけでなく、管理部門(企画部や総務部、研究開発部など)から提出される、組織全体の政策に関わる費用見積についてもその妥当性を検証します。管理部門長は政策ごとに内容や費用対効果、金額の妥当性について各部門長に説明し、各部門長に納得してもらう必要があります(『予算管理』による内部けん制)。

この『交渉と調整』において、各部門長が素直に売上目標増加や費用目標削減に承知してくれるとは限りません。その場合、組織代表者による『大岡裁き』も時には必要です。重要なのは、各部門長自身が売上目標増加や費用目標削減を行うにしろ、『大岡裁き』により決定するにしろ、予算検討会議の場で『部門長が同意した』ということが重要なのです。

各部門間の交渉と調整の結果、各部門が達成しなければならない利益予算、各部門の費用目標が決まりました。

ここでは簡単に書いていますが、『交渉と調整 』 は予算立案時のヤマ場です。各部門、納得いくまで議論してください。

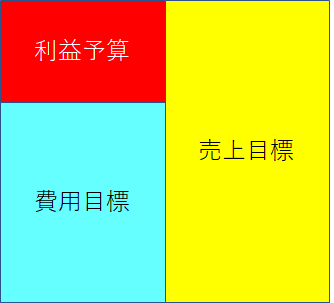

部門別の利益予算と費用目標が決まれば、それらを実現するための売上目標を計算することができます(利益予算+費用目標=売上目標)。

4.部門別の『売上目標』をより具体化する

このステップは『予算管理』というよりも、各部門の売上政策(なにをどれくらい売ろうか→どうやって売ろうか)を考えてもらうためのステップです。そのため、『予算管理』の必須事項ではありませんが、ぜひとも実施していただきたい事項です。

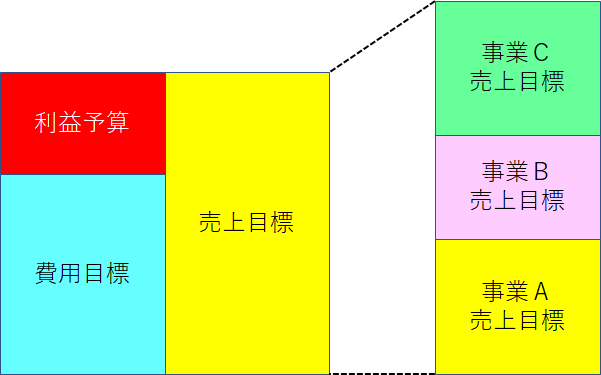

部門別の『売上目標』はあくまでも部門全体の売上目標です。部門全体の金額は明確になりましたが、具体性はありません。

売上目標をより具体的にするため、各部門で、事業や商品別などのセグメント別に売上目標を検討・決定してもらいます。

セグメント別の『売上目標』は部門別の『売上目標』と一致しなくても問題ありません(セグメント別<部門別は困りますが)。あくまでも各部門の売上施策を検討していただくための手段です。

『改善活動』に続く…