『予算・目標』と『実績』だけで大丈夫?

いままで、『予算・目標』と『実績』についてお話してきましたが、ちょっと気がかりなことがあります。 年度中の業績報告場面を想像してみてください。

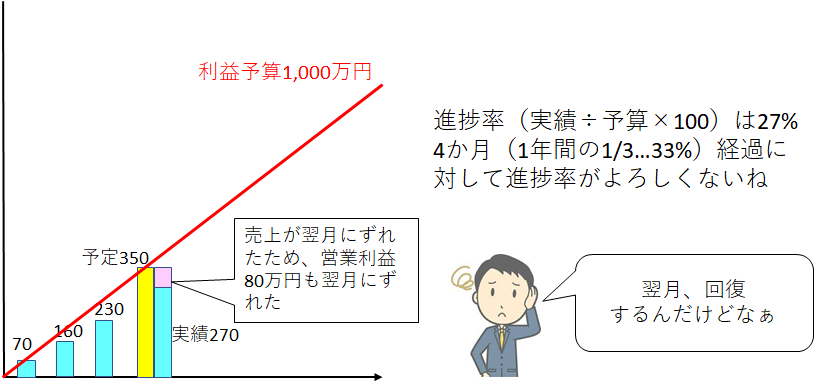

ある部門の『利益予算 』 が1,000万円、『費用実績 』 はほぼ 『費用目標 』 通りに進捗している。ただ、当月予定していた売上が納品のずれにより、1か月遅れた(失注したわけではない)。その影響で『営業利益実績 』 が80万円翌月にずれたとしましょう。

この場合、『進捗が遅れた』といえるのでしょうか。営業利益が翌月に月ズレしただけなので、特に進捗は問題ないのですが、このような事態がなぜ発生するのでしょうか。

このような事態がなぜ発生するのは、 『予算・目標 』と『実績 』のみを比べていることが原因です。『月ズレした営業利益80万円は翌月に回復する予定』という『見込』も含めて報告されていれば、なにも問題は発生しなかったと思います。

『予算・目標』、『実績』、『見込』で 『予算管理 』実施することをお勧めしています。

予算/目標…〇〇しなければならない(絶対)/〇〇したい(希望)

実績…〇〇になった(確定)

見込…〇〇になりそう

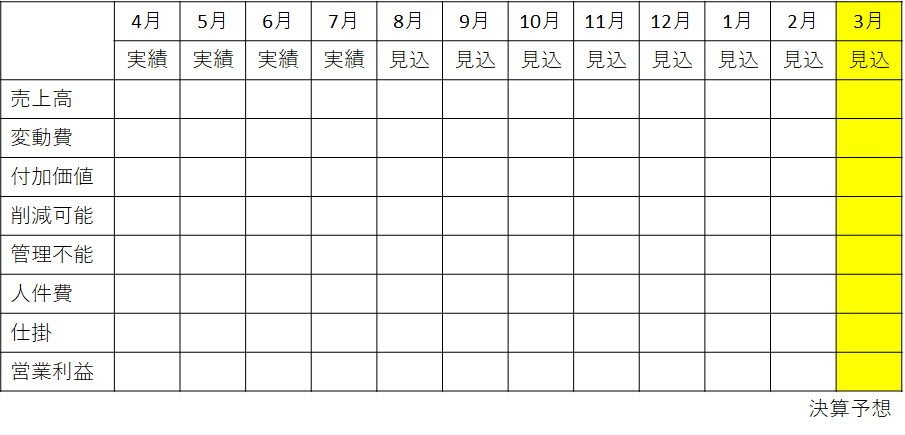

『見込 』 は原則、売上および変動費に対して案件別(またはセグメント別)月別に行います。できれば削減可能コスト、管理不能コスト、戦略コスト、人件費についても見込管理を実施することが理想です。

見込管理は以下のようなメリットをもたらします。

- 進捗率などの精度を向上させる

- 決算予想に活用できる(実績が確定している月までは実績数値を、その翌月以降は見込数値を利用する)

- 月イチの業績報告の早期化(実績が確定していなくても、当月の見込精度を上げればいい)

- 『売上見込を増やすには』、『見込を実績にするためには』といった発想が生まれる

- 案件別の見込管理の場合、『実績 』 の遅れを把握することにより、案件で発生している問題有無に気づくことができる

『予算管理活動な流れ』~『見込管理』までを動画にまとめましたので、ぜひご覧ください。