なに別に 『目標』を立てればいいのか

予算管理を実施されている組織で、財務会計上の『勘定科目』別または、さらに細かい『補助科目』別に『予算・目標』を立てられている場面を見かけます。できれば、これはやめていただきたい!と考えています。経理担当部門以外の部門から見て、予算管理がわかりづらくなるというのがその理由です。

例えば…

- 給与、法定福利費、賞与引当金繰入など、経理担当部門以外の部門から見れば『ヒトにかかる費用…人件費でしょ』

- 売上原価としての消耗品費、仕掛品としての消耗品費、販売管理としての消耗品費など、 経理担当部門以外の部門から見れば『結局消耗品にかかる費用なんでしょ』

このわかりづらさを解消するために、財務会計上の『勘定科目』をグルーピングした『管理会計科目』別に『予算・目標』を立てることをお勧めします。

つぎに、『管理会計科目』の分類について、お話しします。

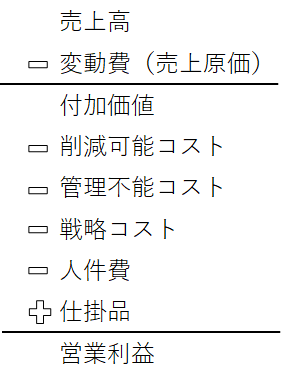

一口に『費用』といっても、削減しなければならない『費用』と削減するべきではない『費用』があります。『利益予算』を達成するための『費用目標』として、なんでもかんでもコストカットを前提に考えるのは非常によろしくありません。そこで、以下のようなグループで『管理会計科目』を分類することをお勧めします。

| 分類 | 内容 (組織の事業内容によって、各分類に該当する内容は異なります) |

|---|---|

| 変動費(売上原価) | 売上に伴ってかかる直接的な費用…原材料費、商品仕入、外注費など |

| 削減可能コスト | いわゆる『生活費』で、削減しなければならないコスト…消耗品費、旅費交通費、通信運搬費、水道光熱費、交際費など |

| 管理不能コスト | 『費用を使う』という意思決定が行われると、削減が難しいコスト…減価償却費、リース料、支払保険料など |

| 戦略コスト | 将来の収益獲得のための、いわゆる『種まき』コスト…研究開発費、教育研修費、広告宣伝費など |

| 人件費 | ヒトにかかるコスト…給与、法定福利費、賞与引当金繰入など |

この分類により、『目標』立案時の削減優先順位が明確になります。

コスト削減の削減優先順位が、

削減可能コスト→

管理不能コスト→

戦略コスト→

人件費

の順で低くなります。

変動費(売上原価)はより少ない方がよいですが、品質への影響もありますので、ほどほどに…。

『予算管理活動の流れ』に続く…

『予算管理の目的』~『予算・目標の策定単位』までを動画にまとめましたので、ぜひご覧ください。