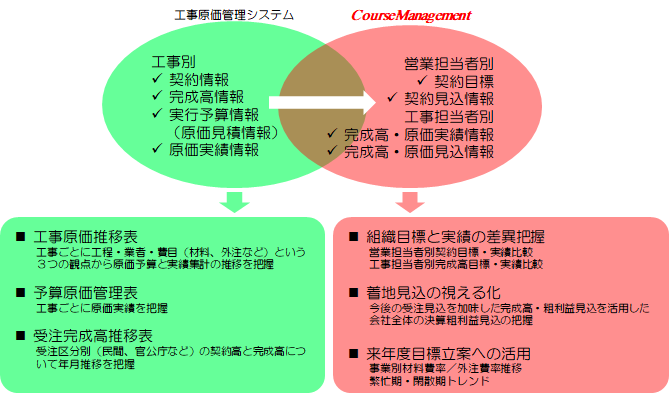

実行予算管理とその限界

- 当社で利用していた工事原価管理システムをWindows10へのアップグレード対応を機に、新しい原価管理システムを導入した

- 新しい原価管理システムでは、受注した工事ごとに実行予算を策定し、工事原価を工事工程ごとに材料費、外注費、その他直接原価について、予算・実績を行うことにより、工事ごとの粗利益を厳密に管理できた

実行予算情報の管理だけでは不十分

- 工事担当者は複数の工事案件を同時並行的に抱えており、年間の売上・粗利目標と実績の差を把握することにより、自分自身の業務負荷を把握している

- 実行予算は工事受注後に策定されるため、今後受注が予想される工事については、その売上・粗利益の見込を検討することはできない

- 工事担当者の売上・粗利益見込を検討するうえで、工事の営業状況は必要な状況であるが、営業担当者の契約目標および見込は工事ごとの請負情報や実行予算からは把握することができない

発想の転換

工事原価管理システムの限界を克服するためには、工事原価管理システムでカバーできないものを別の仕組みで補えばいい

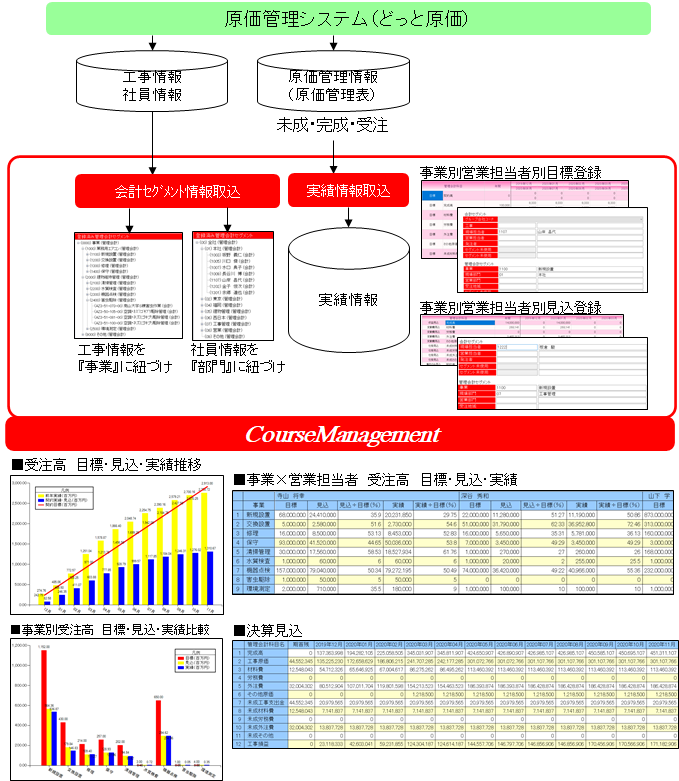

CourseManagementの利用